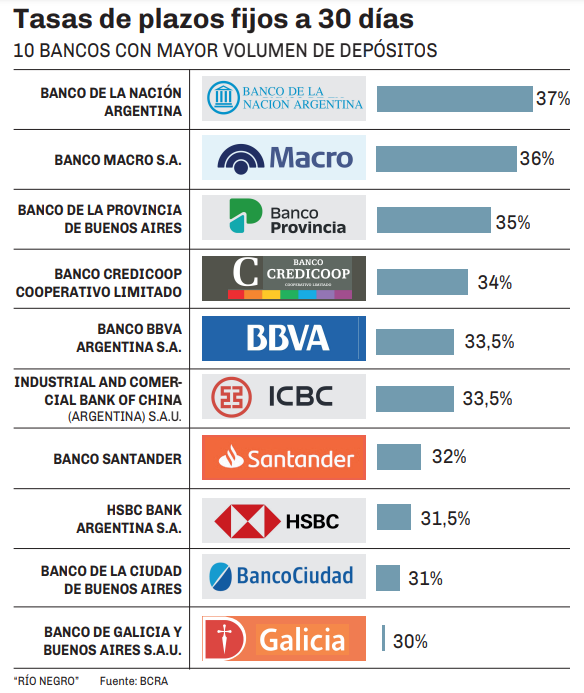

Las tasas de interés indican que los bancos de mayor presencia a nivel nacional se ubicaron en las posiciones más bajas del ranking. El Banco de la Nación Argentina estableció una tasa máxima del 19%, lo que representa un rendimiento de $1.015.616,44 por cada millón depositado a 30 días. El Banco de Galicia y Buenos Aires S.A. ofreció una tasa del 17,5%, con un retorno de $1.014.383,56, mientras que Banco BBVA Argentina S.A. pagó 18,75%, lo que equivale a $1.015.410,96. En el lado más bajo, Banco Santander Argentina S.A. otorgó solo 14,5%, generando un saldo final de $1.011.917,81.

Entre las entidades públicas provinciales, el Banco de la Provincia de Buenos Aires se destacó con una tasa del 21%. El rendimiento correspondiente para un millón de pesos fue de $1.017.260,27. Banco Macro S.A. también se posicionó bien en el segmento tradicional, con una tasa de 19,5% y un retorno de $1.016.027,40. Por otro lado, Industrial and Commercial Bank of China (Argentina) S.A.U. fijó su tasa máxima en 17,2%, lo que da como resultado un saldo de $1.014.136,99. Banco de la Ciudad de Buenos Aires reportó una tasa del 17% ($1.013.972,60), y Banco Patagonia S.A. se mantuvo en 16% ($1.013.150,68). Banco Credicoop Cooperativo Limitado igualó la tasa de Galicia, ofreciendo un 17,5% con un rendimiento de $1.014.383,56.

El ranking fue liderado por bancos digitales y regionales, así como por compañías financieras, con tasas que superan considerablemente las de las principales entidades tradicionales. Banco Bica S.A. y Banco CMF S.A. ofrecieron 22%, generando un rendimiento de $1.018.082,19. Otros como Banco del Sol S.A., Banco Meridian S.A., Banco Voii S.A. y Bibank S.A. alcanzaron una tasa del 23%, resultando en $1.018.904,11. Crédito Regional Compañía Financiera S.A.U. se posicionó al tope del mercado con un 23,25%, permitiendo alcanzar $1.019.109,59 por cada millón invertido. Reba Compañía Financiera S.A. registró también un rendimiento del 23%, equivalente al de otras entidades líderes.

La variabilidad de tasas también se ve en los bancos regionales y cooperativos. Banco de la Provincia de Córdoba S.A. pagó un 20,75% ($1.017.054,79), mientras que Banco del Chubut S.A. y Banco de Formosa S.A. ofrecieron 18,5% ($1.015.205,48). Banco Dino S.A. estableció una tasa del 20%, alcanzando $1.016.438,36. Banco Hipotecario S.A. se destacó ofreciendo 21,5%, con un saldo de $1.017.671,23. Las entidades como Banco Julio Sociedad Anónima, Banco de Comercio S.A., Banco Masventas S.A. y Banco Provincia de Tierra del Fuego ofrecieron 19%, todos generando un rendimiento de $1.015.616,44. Banco Mariva S.A. y Banco del Sol S.A. propusieron una tasa del 21% ($1.017.260,27).

Comparar estos rendimientos evidencia que la diferencia mensual puede superar los $7.000, dependiendo de la entidad seleccionada para el depósito. Mientras que un ahorrista que depositó $1 millón en Banco Santander Argentina S.A. recibió $1.011.917,81 al cabo del mes, quien optó por Crédito Regional Compañía Financiera S.A.U. obtuvo $1.019.109,59, lo que representa una diferencia de $7.191,78 en un solo mes. En caso de reinvertir el capital a lo largo del año, esta diferencia se amplía, haciendo hincapié en la relevancia de comparar las condiciones antes de tomar una decisión.

La actual situación de tasas es el resultado de la política monetaria del Banco Central, la competencia entre las entidades y el impacto de la inflación. El análisis histórico de las tasas muestra que el sistema bancario argentino atravesó un ciclo de subidas y descensos en el último año. En septiembre de 2025, la tasa promedio para plazo fijo a 30 días para personas alcanzó un máximo de 49,14%, pero desde entonces ha disminuido constantemente, ubicándose alrededor del 19% en junio de 2026.

La reducción de las tasas ha sido acompañada por la decisión de los bancos tradicionales de ajustar progresivamente sus rendimientos a la baja. En contraste, las entidades digitales y compañías financieras han mantenido tasas superiores al promedio, con el objetivo de atraer nuevos clientes y depósitos. Esta estrategia ha permitido que bancos como Banco Meridian S.A., Banco Voii S.A., Bibank S.A. y Crédito Regional Compañía Financiera S.A.U. se mantengan en la cúspide del ranking, mientras que los bancos con mayor volumen de depósitos han quedado en posiciones intermedias o bajas.

El panorama actual de tasas también incluye bancos cooperativos y regionales que ofrecen condiciones competitivas. Banco Credicoop Cooperativo Limitado alcanzó las tasas de instituciones de capital internacional, mientras que Banco de la Provincia de Córdoba S.A. y Banco Hipotecario S.A. superaron el 20%, emergiendo como las mejores opciones fuera del ámbito digital.

La forma de constitución del plazo fijo sigue siendo un aspecto clave. Las entidades digitales y financieras facilitan la apertura de cuentas 100% online, permitiendo el acceso a clientes y no clientes, lo que ha ampliado el círculo de ahorristas en búsqueda de mejores tasas fuera de los bancos tradicionales. Este fenómeno explica en parte la variabilidad de tasas observada.

El análisis de los datos revela que el mercado de plazo fijo permite acceder a rendimientos marcadamente diferentes para el mismo capital, dependiendo del banco elegido. La diferencia de más de ocho puntos porcentuales entre la tasa más baja y la más alta se traduce en un impacto de más de $7.000 mensuales para cada millón invertido. En un contexto de tasas promedio en mínimos históricos y con una inflación que sigue erosionando el poder adquisitivo, resulta fundamental comparar y seleccionar la entidad a utilizar.

El ranking de tasas reitera la predominancia de los bancos digitales y compañías financieras en el área de plazo fijo en pesos. Estas instituciones no solo ofrecen tasas más atractivas, sino que también facilitan la operativa y eliminan barreras de acceso, permitiéndoles captar una porción creciente del mercado de depósitos minoristas. Los bancos tradicionales, en contraposición, han ajustado su estrategia hacia la baja, priorizando la fidelización de clientes actuales y la gestión del riesgo crediticio.

La dispersión en tasas y rendimientos se ha mantenido estable en las últimas semanas, lo que refleja la dinámica de un mercado donde la competencia se concentra en la captación de depósitos y la gestión de la liquidez. Los ahorristas que se informan y comparan modalidades pueden acceder a mejores retornos, a diferencia de aquellos que permanecen en entidades tradicionales y reciben rendimientos por debajo de los máximos disponibles.